智能驾驶浪潮来袭,模组迎来风口?①无线通信模组——汽车智能网联的基础硬件;②乘智能网联浪潮东风,模组市场量价齐升;③行业进入有门槛,核心优势决定突围公司。

一、无线通信模组——汽车智能网联的基础硬件

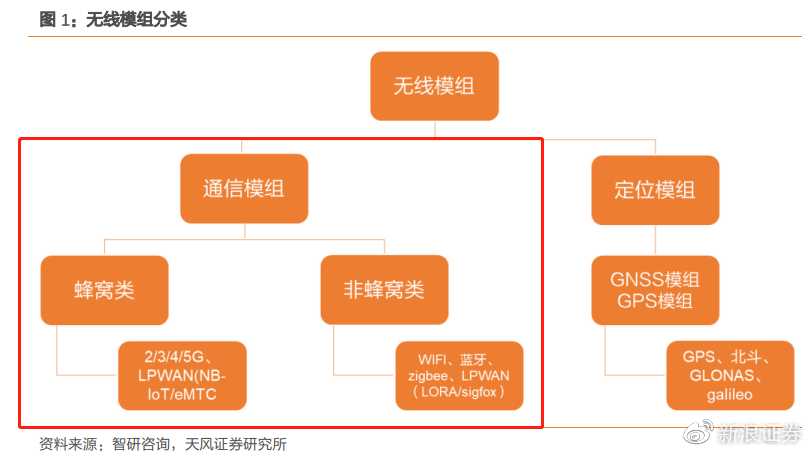

无线模组是将芯片、存储器、功放器件等集成在一块线路板上,并提供标准接口的功能模块,根据通信技术不同可划分为通信模组与定位模组,其中通信模组又根据网络制式的不同分 为蜂窝类通信模组与非蜂窝类通信模组。

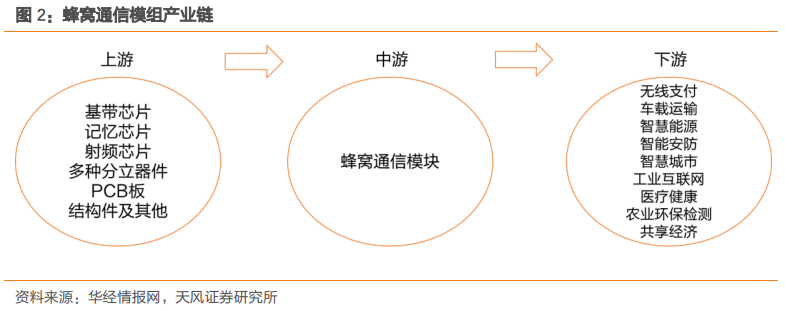

目前,车载通信模组多为以4/5G、LPWA为主的蜂窝通信模组,少部分为WIFI模组和定位模组。蜂窝通信模组位于产业链中游,上游由芯片、分立器件、PCB板和结构件组成,下游应用范围较广,车载运输为主要应用场景之一。

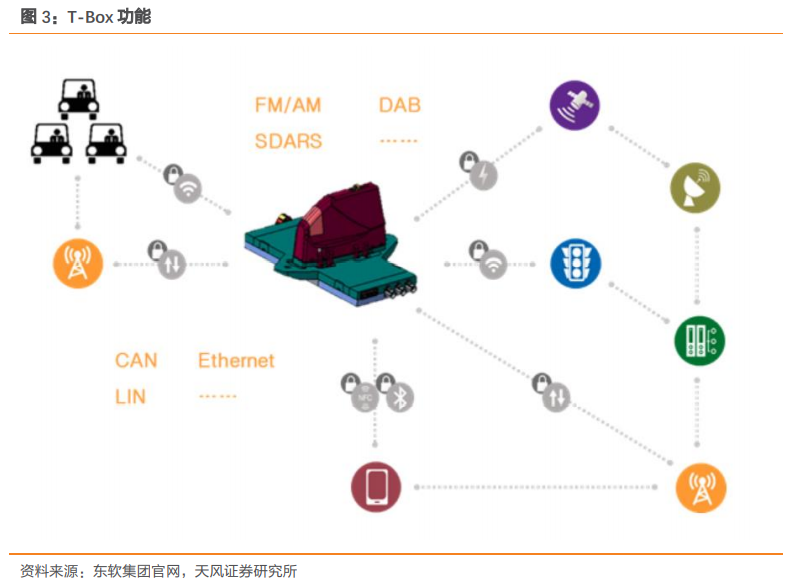

天风证券指出,车载通信模组主要应用在前装 T-BOX、车载娱乐信息系统和后装的OBD以及智能后视镜中。以车载T-Box为例,T-Box是车联网设备终端,通过4G远程无线通讯、GPS 卫星定位、加速度传感和CAN通讯等功能,为整车提供远程通讯接口,具备包括通讯功能、定位能力、OTA升级、V2X等功能

二、乘智能网联浪潮东风,模组市场量价齐升

未来智能互联化是一个不可逆转的趋势,生活中常用的物品都在逐渐联网化,目前手机已成为人们出行携带的一个智能终端,汽车过去仅作为一项出行工具使用。而车联网的应用可以将汽车进化为另一个智能终端,提供包括导航、娱乐、通讯、移动金融服务等功能应用,赋能汽车。

天风证券指出,汽车联网可以划分为四个阶段:

1)第一个阶段:是2009年开始,2G\3G和4G的应用,解决了汽车“通”的问题,能看到汽车的状态。

2)第二个阶段:自2016年开始至2020年,大数据分析开始应用,保险行业或者其他金融行业可以利用数据进行对车主的分析判断。

3)第三个阶段:2020年至2022年,5G 的发展以及 V2X 的推出使得车和其他系统的对接成为可能,车联网具备更多更丰富的功能。目前我们已进入车联网发展第三阶段。

4)第四阶段则:可以拥有智能化的计算和判断,实现高级/完全自动驾驶,实现智能驾驶远程连接系统。

全球车联网规模正在快速增长。根据IHS预测,2022年全球联网汽车保有量渗透率达到24%。渗透率提升推动全球车联网市场规模快速上升,预计到2022年全球车联网市场规模将达到 1629亿美元,同比增速维持15%以上,中国车联网市场则增长速度更高,到2022年增速大约为25%。

车联网的主要应用之一为自动驾驶,随着车联网的快速发展,自动驾驶也将加速渗透,目前 L2级自动驾驶汽车渗透率已经从2016年的0.5%达到2020年的10.6%,预计未来渗透率继续上升,此外L3和L4级自动驾驶汽车未来也将出货。

天风证券表示,车联网的快速应用带动作用下,车载通信模组预计实现快速上量。根据智研咨询数据,中国无线模组需求量在2019年已达到19.33亿个,2015-2019年CAGR达到 13.59%,其中无线通信模组2019年需求量14.63亿个,2015-2019年CAGR25.97%。

此外,4G与5G的增多应用也将带动模组平均价格上升。根据华为数据 5G 模组在 2020 年价格约为100美元,预计2022年将下跌至40美元,显著高于2G与3G模组的单价(2-10 美元),随着4G与5G模组的应用量上升,模组平均价格也将上涨。

三、行业进入有门槛,核心优势决定突围公司

车载无线通信模组产业链上游为通信芯片,下游则是 Tier1厂商与整车厂。目前产业链企业均投入布局自动驾驶相关产品,芯片厂商加紧推出支持5G 与V2X功能的车载产品,Tier1 与 OEM 整车厂则不断开发自动驾驶功能终端。根据分析,车载无线通信模组公司所需要具备的核心竞争优势包括获取认证能力、产品推出先发优势、下游车厂合作关系、销售渠道的竞争力以及规模优势。

1)从产业链上游来看:上游芯片厂商实力强劲。

目前车载通信芯片主要由几家巨头厂商占据。通信芯片位于车联网产业链上游,目前主要 企业包括华为、高通、大唐电信、联发科以及紫光展锐,均是在芯片领域拥有较强影响力的行业巨头。

值得关注的是,芯片巨头的不断研发竞赛,将为位于其下游的车载通信模组提供强大的功能支持,协助车载通信模组能够紧跟 5G+V2X 的发展潮流。

2)从中游模组行业来看:工程师红利促国内巨头扬帆。

车载无线通信模组行业同样呈现头部企业实力强劲的现象。海外厂商包括 Telit、Sierra Wireless(车载业务已被广和通收购)、U-Blox,国内主要厂商包括移远通信、广和通、美格智能、有方科技和芯讯通。

目前车载通信模组厂商竞争格局正在发生变化, 国内厂商以移远通信为首发力抢占市场份额。根据Counterpoint披露的数据,2020Q4 移远通信已占据全球份额 33.4%,稳固自身行业龙头地位,国外传统车载模组厂商Telit和U-Blox市场份额仅为 6.6%和 4%,行业呈现东升西落的格局。

对比国内外公司工程师工资,可以明显发现国内公司具有较大工程师红利,保障了企业的高净利率。国内厂商工程师工资仅约为20-25万元/年,而Telit员工平均工资则超过50万元/年。

3)从下游Tier1厂商和整车厂来看,巨头已纷纷布局自动驾驶。

近年随着汽车自动驾驶的不断渗透,Tier1 厂商也开始大量出货自动驾驶设备,ADAS 收入增长迅速。根据统计前七大 ADAS 供应商 2020 年 ADAS 零部件收入达到 115 亿美元,2017-2020 年复合增长率达到 21.5%。同时 ADAS Tier1 厂商集中度较高,2020 年前七大厂商占据市场份额高达 88.46%。

此外,新旧势力纷纷布局自动驾驶。由于自动驾驶已成为未来汽车发展的既定趋势,传统车企与造车新势力均布局自动驾驶,此外如百度、谷歌等互联网厂商同样进入自动驾驶赛道进行布局。三大势力布局方式有所不同,传统车企采用渐进式策略,逐步由 L2 升级至 L5,造车新势力则采用跃进式,打造 L3 与 L4 级汽车,互联网厂商试图一步到位直接实现自动驾驶 FA。

天风证券指出,不同于消费电子的制造工艺要求,汽车由于对于安全系数和可靠性要求更高。工作环境需要能够适应车身-40 度至 85 度的温度,故障率要求目标趋近 0, 同时操作周期与供货周期提升至 15 年以上。严苛的要求对于汽车电子产业链的厂商技术水平提出更高标准。因而,车规级电子需要通过多个认证,周期长。车规级汽车电子遵循3个规范,AEQ、ISO/TS 16949 规范、ISO 26262 认证,认证时间通常较长。

展望未来,天风证券认为,中国模组厂商有望凭借产业链集群/工程师红利/生产制造人口红利/规模效应带来的成本优势,同时积极卡位车载前装市场铺设营销渠道网络,不断加大研发投入快速迭代新产品,持续强化竞争力。未来行业东升西落趋势有望持续,并且表现为强者愈强态势。未来有望表现强者愈强趋势。天风证券重点推荐:广和通(收购 Sierra Wireless 车载模 组优质资产)、移远通信(物联网模组全球龙头)、鸿泉物联(商用车智能网联龙头,计算机联合覆盖)、美格智能(物联网中军);建议关注:移为通信、高新兴、有方科技、日海智能等。

风险提示:智能网联车销量及汽车保有量不及预期;行业竞争激烈,价格下 降风险;上游芯片、原材料涨价影响盈利能力;订单执行进度低于预期等。

风险提示:本产品仅供参考,不构成具体投资建议,旨在提供信息资讯服务。用户需独立做出投资决策,风险自担。市场有风险,投资需谨慎。